教育培训机构税率一览表

教育培训机构税种分析与纳税指导

教育培训机构作为从事非营利性教育服务的机构,其税收政策有其特殊性。根据我国现行税收法规,教育培训机构需要缴纳哪些税种,如何合理合法地进行纳税,这是值得关注的重要问题。下面我将从以下几个方面为您详细解析:

1.

根据《中华人民共和国增值税暂行条例》,提供义务教育、学历教育、职业资格培训等服务免征增值税。因此,从事这些教育培训业务的机构无需缴纳增值税。但如果培训机构还从事其他应税经营活动,如销售商品、提供应税劳务等,则应当就这些应税经营业务缴纳增值税。

2.

根据《中华人民共和国企业所得税法》,设立的非营利性教育培训机构如果符合相关条件,可以享受企业所得税优惠政策。具体而言,如果教育培训机构的收支结算能够体现其非营利性质,且主要从事面向公众开展的学历教育、职业技能培训等业务,并依法取得相关资质许可,则可以享受企业所得税减免优惠。

3.

教育培训机构支付给员工的工资薪金收入应当按照个人所得税法的规定,由机构代扣代缴个人所得税。此外,如果培训机构向学员收取培训费,学员可以根据《个人所得税法》的规定,将相关培训费用作为子女教育支出进行个人所得税优惠抵免。

4.

教育培训机构自有房产和土地使用权的,应当依法缴纳房产税和城镇土地使用税。但如果该房产和土地用于非营利性的教育培训业务,则可以享受税收优惠政策,免征或减征相关税费。

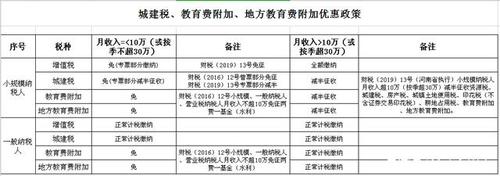

5.

教育培训机构缴纳的增值税、消费税应当按照规定计缴教育费附加和地方教育附加。这部分附加费用也属于教育培训机构的税收负担。

总的来说,教育培训机构作为从事非营利性教育服务的机构,在税收政策上享有一定优惠。但同时也存在一些应缴税种,需要依法合规进行纳税。教育培训机构应当深入了解相关税收政策,合理安排财务管理,确保依法纳税,避免税收风险。

评论